Oleh : Luh Putu Kusandriani*1 dan I Putu Agustana*2

*1Alumni FISIP UNIPAS. *2Staf Pengajar Fisip Universitas Panji Sakti

(Locus Majalah Ilmiah Fisip Vol 6 No. 1- Agustus 2016,

hal 72-84)

Abstraksi.

Pendapatan Asli Daerah (PAD) sebagai

kontribusi Pajak Hotel dan Restoran dalam meningkatkan Pendapatan Asli Daerah

sebagai mana

tertuang dalam Undang-undang Nomor 28 tahun 2009 tentang Pajak daerah dan

Retribusi daerah khususnya pasal (32-42) yang mengatur tentang Pajak Hotel dan Restoran. Berbagai upaya yang dilakukan Dinas Pendapatan Kabupaten

Buleleng baik ekternal maupun internal guna peningkatan pajak daerah salah

satunya dengan menggali sumber-sumber keuangan daerah untuk

menopang eksistensi daerah yang maju, sejahtera, mandiri dan berkeadilan, suatu

daerah dihadapkan pada suatu tantangan dalam mempersiapkan strategi yang mana Kabupaten Buleleng pajak hotel dan restoran meningkat setiap

tahun namun belum dapat mencapai target yang ditargetkan yang mana peningkatan

pajak belum terjadi secara maksimal.

Berdasarkan hal yang telah diuraikan di atas,

maka penelitian ini merumuskan beberapa permasalahan, yaitu: 1). Bagaimana upaya internal Dinas Pendapatan Daerah Kabupaten Buleleng

dalam meningkatkan pajak hotel dan restoran ? 2). Bagaimana

upaya eksternal Dinas Pendapatan Daerah Kabupaten

Buleleng dalam meninggkatkan Pajak Hotel dan Restoran?

Untuk menjawab permasalahan tersebut,

menggunakan metode penelitian kualitatif, dengan maksud agar memperoleh

gambaran secara mendalam mengenai Upaya Meningkatkan Pajak Hotel dan Restoran

Oleh Dinas Pendapatan Kabupaten Buleleng. Pengambilan informan menggunakan

teknik purposive sampling, dan

selanjutnya menggunakan metode pengumpulan data melalui observasi, wawancara

dan pemanfaatan dokumen.

Dari hasil penelitian ditemukan bahwa: Upaya internal dan upaya

eksternal Dinas Pendapatan Daerah Kabupaten Buleleng dalam meningkatkan pajak

hotel dan restoran sudah cukup maksimal dalam meningkatkan penerimaan pajak

hotel dan restoran karena target dan realisasi pendapatan asli daerah (PAD)

pajak hotel dan restoran mengalami peningkatan dalam setiap tahunnya.

Kata Kunci : Dispenda, Pajak, Hotel dan Restoran

1.

PENDAHULUAN

Dalam penyelenggaraan Otonomi Daerah sesuai

dengan Undang-Undang Nomor 9 tahun 2015 tentang Pemerintahan Daerah, serta Undang-undang Nomor 33 Tahun 2004 tentang Keuangan Daerah menerangkan bahwa, faktor keuangan daerah

merupakan tulang punggung bagi terselenggaranya aktivitas Pemerintah

daerah. Pemerintah daerah harus dapat menjalankan fungsinya

dengan baik dan berupaya untuk meningkatkan

penerimaan daerah, terutama yang bersumber dari Pendapatan Asli

Daerah (PAD) sebagai kontribusi Pajak Hotel dan Restoran dalam meningkatkan Pendapatan Asli Daerah

sebagai mana

tertuang dalam Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah khususnya pasal (32-42) yang

mengatur tentang Pajak Hotel dan Restoran.

Berbagai usaha dilakukan baik ekternal maupun

internal guna peningkatan pajak daerah salah satunya dengan menggali

sumber-sumber keuangan daerah untuk menopang eksistensi daerah yang

maju, sejahtera, mandiri dan berkeadilan, suatu daerah dihadapkan pada suatu

tantangan dalam mempersiapkan strategi dalam

perencanaan pembangunan yang akan diambil. Adanya Undang-Undang Otonomi Daerah

memberi peluang lebih banyak bagi daerah untuk menggali potensi sumber-sumber

penerimaan daerah dibanding peraturan-peraturan sebelumnya yang lebih banyak

memberi keleluasaan pada pemerintah di atasnya. Meskipun harus diakui bahwa

kedua undang-undang itu dapat merangsang daerah untuk melakukan intensifikasi

dan ekstensifikasi sumber-sumber penerimaannya. Untuk itu diperlukan suatu

perencanaan yang tepat dengan memperhatikan potensi yang dimiliki terutama

dalam mengidentifikasi keterkaitan antara sektor perdagangan, hotel dan restoran

dengan sektor yang lainnya.

Pendapatan daerah merupakan penerimaan yang

sangat penting bagi pemerintah daerah dalam menunjang pembangunan daerah guna

membiayai proyek-proyek dan kegiatan-kegiatan daerah. Berdasarkan

Peraturan Pemerintah Republik Indonesia Nomor 105 tahun 2000 tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah, yang dimaksud dengan

pendapatan daerah adalah: “Semua penerimaan kas daerah dalam periode tahun

anggaran tertentu yang menjadi hak daerah.”

Sedangkan menurut Harahap, (2004:64) menyatakan bahwa pendapatan daerah adalah: “Semua penerimaan daerah dalam bentuk

peningkatan aktiva atau penurunan utang dalam berbagai sumber dalam periode

tahun anggaran bersangkutan”. Dalam pembangunan yang

dilaksanakan pada masing-masing daerah. Komponen Pendapatan Asli Daerah terbesar di semua pemerintahan Daerah

di Indonesia adalah berasal dari sektor Pajak, sehingga pemerintah daerah harus

mencari dan menggali sumber-sumber penerimaan daerah, untuk meningkatkan

pendapatannya.

Adapun yang dimaksud dengan Pajak Daerah hampir tidak ada bedanya dengan

pengertian pajak pada umumnya, seperti disampaikan oleh Suparmoko (2001;56) yaitu: “Merupakan iuran wajib yang dilakukan oleh

orang pribadi atau badan kepada

pemerintah (Daerah) tanpa balas jasa langsung yang dapat ditunjuk, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku”. Pajak

merupakan suatu sumber pendapatan yang sangat penting dalam membangun suatu negara dimana peranan pajak sangat dominan sebagai salah

satu pilar utama dalam pembangunan suatu daerah. Undang-Undang Nomor 28 Tahun

2009 tentang Pajak Daerah dan Retribusi daerah dimana mengamanatkan kepada

daerah dalam hal pemungutan dan

distribusi daerah untuk menggali sumber-sumber dan menambah Pendapatan Asli

Daerah (PAD).

Dinas Pendapatan yang notabene sebagai instansi yang bertanggung jawab

dalam proses meningkatkan Pendapatan Asli Daerah (PAD) dibidang pajak yang belum terlaksana secara optimal dan

banyak mengalami berbagai permasalahan terutama kurangnya dalam pemberian

pemahaman dan sosialisasi mengenai pajak dan retribusi daerah, dan juga faktor

sumber daya manusia serta sarana dan prasarana penunjang yang kurang memadai

untuk setiap saat mendata dan melakukan pengawasan terhadap subyek dan obyek

pajak yang tidak mematuhi ketentuan tentang perpajakan yang menjadi kewajiban

mereka sebagai wajib pajak.

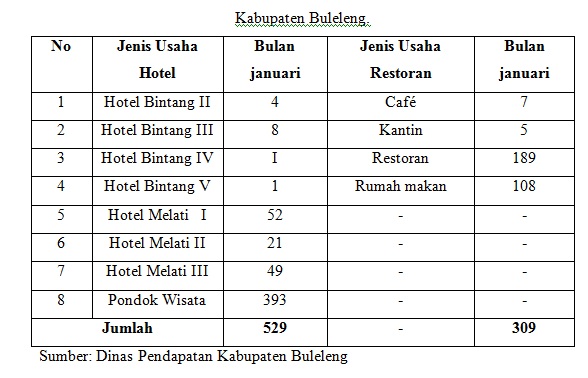

Berdasarkan rekapitulasi wajib pajak aktif data Dinas Pendapatan Daerah

Kabupaten Buleleng di tahun 2016 adalah sebagai berikut:

Begitu banyaknya

jumlah Hotel dan Restoran yang berada di wilayah Kabupaten Buleleng yang

memberikan kontribusi begitu besar bagi pembangunan daerah merupakan tugas utama yang menjadi kewenangan Dinas

Pendapatan Daerah untuk memanfaatkan dan menggali potensi yang ada agar dapat

meningkatkan Pendapatan Asli Daerah terutama pengenaan pajak kepada wajib pajak khususnya yang

bergerak di sektor pariwisata baik itu Hotel dan Restoran.

Namun dengan munculnya

berbagai kendala

yang dihadapi Dinas Pendapatan Kabupaten Buleleng diantaranya masih banyak wajib pajak yang belum mau untuk memenuhi

kewajibanya baik diakibatkan kesengajaan ataupun

kurangnya sosialisasi yang dilakukan dikarenakan sebab

tertentu sehingga daerah dirugikan milyaran rupiah setiap tahun yang mengakibatkan menurunnya pendapatan daerah sebagai pundi-pundi daerah dalam mensukseskan

pembangunan yang berkelanjutan di Kabupaten Buleleng. Berdasarkan latar belakang yang telah diuraikan di atas,

maka penelitian ini merumuskan beberapa permasalahan, yaitu :

1. Bagaimana upaya internal Dinas Pendapatan Daerah Kabupaten buleleng dalam

meningkatkan pajak hotel dan

restoran ?

- Bagaimana

upaya eksternal Dinas Pendapatan Daerah Kabupaten Buleleng dalam meninggkatkan Pajak Hotel dan Restoran?

2.

METODE PENELITIAN

Penelitian ini berbentuk penelitian penelitian

kualitatif dinamakan metode penelitian baru, karena popularitasnya belum lama, dinamakan metode postpositivistik karena berlandaskan

pada filsafatnya, metode ini juga sebagai

metode artistic karna penelitianya bersifat seni menyatakan realitas sosial

sebagai sesuatu yang hplistic/utuh komplek dinamis dan penuh makna dan hubungan

antar gejala bersifat interaktif, lebih berorientas alamiah, tidak ada

manipulasi/rekayasa. Intrumen peneliti seharusnya memiliki mbekal teori dan

wawasan luas sehingga mampu bertanya, menganalisis, memotret dan mengkonstruksi

situasi sosial yang diteliti. Jadi dalam penelitian ini di gunakan metode

penelitian Kualitatif. Informan

ditentukan dengan menggunakan teknik purposive

sampling yaitu pada tahap awal data di kumpulkan bersumber dari orang yang

dapat memberikan informasi dan pandangannya tentang upaya Dispenda dalam

meningkatkan pajak hotel dan restoran. Berdasarkan penjelasan di atas, maka

yang menjadi informan dalam penelitian ini adalah wajib pajak, Kepala Dinas Pendapatan, para Kepala Bidang pemungutan dan inventarisasi pajak dan staf Dispenda daerah Kabupaten Buleleng.. Selain itu

untuk memperkaya data yang diolah, maka peneliti juga menggambil informan partisipan yang dianggap

mengetahui dan paham tentang permasalahan peneliti yang mengarah pada jawaban

yang sah dalam penelitian ini dan dapat dipertimbangkan dalam penarikan

kesimpulan. Adapun yang menjadi fokus dalam penelitian

ini adalah:

- Upaya internal Dinas Pendapatan Daerah Kabupaten buleleng dalam

meningkatkan pajak hotel dan

restoran meliputi:

a.

Intensifikasi pajak daerah

b.

Ekstensifikasi pajak daerah

c.

Memperluas basis penerimaan.

d.

Meningkatkan pengawasan wajib pajak.

e.

Meningkatkan efisiensi administrasi dan menekan biaya pemungutan.

f.

Meningkatkan kapasitas penerimaan melalui perencanaan yang lebih baik.

- Upaya eksternal

Dinas Pendapatan Daerah Kabupaten Buleleng dalam meninggkatkan Pajak Hotel dan Restoran

meliputi: Memberikan

penghargaan, Pemberian

sanksi dan E- monitoring menuju pajak online.

(1)

Upaya Internal Dinas Pendapatan Daerah

Kabupaten Buleleng dalam

Meningkatkan Pajak Hotel dan Restoran

Upaya internal yang dilakukan oleh

Dinas Pendapatan Kabupaten Buleleng dalam meningkatkan pajak hotel dan restoran

meliputi seperti: intensifikasi, ekstensifikasi, memperluas basis penerimaan,

meningkatkan pengawasan, mengefisiensikan biaya administrasi dan membuat

perncanaan yang baik, semua upaya internal yang dilakukan oleh Dispenda sudah

cukup maksimal dalam meningkatkan penerimaan pajak hotel dan restoran karena

dilihat dari table target dan realisasi pendapatan asli daerah (PAD) pajak

hotel dan restoran mengalami peningkatan dalam setiap tahunnya.

Tindakan dan upaya internal yang di lakukan

Dispenda Kabupaten Buleleng dalam perhitungan ekonomi dianggap potensial,

antara lain yaitu mengidentifikasi pembayar pajak baru (potensial) dan jumlah

membayar pajak, memperbaiki basis data pajak, memperbaiki penilaian, menghitung

kapasitas penerimaan dari setiap jenis pungutan (data potensi). Memperluas

basis penerimaan Pajak Hotel dan Restoran dengan memperluas basis penerimaan

yang dapat dipungut oleh daerah, yang dalam perhitungan ekonomi dianggap

potensial, antara lain yaitu mengidentifikasi pembayar pajak baru/potensial dan

jumlah pembayar pajak, memperbaiki basis data objek, memperbaiki penilaian,

menghitung kapasitas penerimaan dari setiap jenis pungutan dengan meningkatnya

penerimaan pajak Kabupaten Buleleng berharapan untuk mempercepat pembangunan di

segala lini dan sektor. Karena bertambahnya bisnis di bidang kepariwisataan yang

memberikan kontribusi besar terhadap

keuangan daerah.

Pajak merupakan peralihan kekayaan dari

sektor swasta ke sektor publik berdasarkan Undang-Undang yang dapat di paksakan

dengan tidak mendapat imbalan (tegenprestatie)

yang secara langsung dapat di tujukan yang di gunakan untuk membiayai

pengeluaran umum dan yang di gunakan sebagai alat pendorong, pengghemat atau

pencegah untuk mencegah tujuan yang ada di luar bidang keuangan Negara

(Soemitro, 1988:22). Lain lagi pengertian Pajak daerah yang diberikan Mardiasmo,

(2002:5) ‘’Pajak adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepada daerah tampa imbalan

langsung yang seimbang yang dapat di paksakan berdasarkan peraturan-perundang-

undangan yang berlaku yangt di gunakan untuk membiayai penyelenggarakan

Pemerintahan Daerah dan pembangunan daerah’’.

Sesuai dengan tujuan hukum pajak adalah :

membuat adanya keadilan dalam soal pemungutan pajak. Asas keadilan ini harus di pegang teguh, baik mengenai

prinsip perundang-undangan, maupun dalam praktek kehidupan sehari-hari, inilah

hal pokok yang harus diperhatikan oleh

Negara untuk melancarkan usahanya mengenai pemungutan pajak. Menurut Smith

dalam (Widjaja 1995:1-3) sebagai asas pemungutan pajak supaya peraturan pajak

itu adil harus memenuhi empat syarat yaitu:

- Equality, pemungutan pajak harus bersifat adil

dan merata yaitu dikenakan kepada orang-orang pribadi yang harus sebanding

dengan kemampuan membayar pajak atau ability

to pay dan sesuai dengan manfaat yang di terima. Adil dimaksudkan

bahwa setiap wajib pajak menyumbangkan uang untuk pemgeluaran pemerintah

sebanding dengan kepentinganya dan manfaat yang di minta.

- Certainty, penetapan pajak itu tidak ditentukan

sewenang-wenang oleh karna itu wajib pajak harus mengetahui secara jelas

dan pasti pajak yang terutang kapan harus di bayar dan batas waktu

pembayaran.

- Convenience, kapan wajib pajak itu harus membayar

pajak sebaiknya sesuai dengan saat-saat yang tidak menyulitkan wajib pajak

contoh pada saat wajib pajak memperoleh penghasilan system pemungutan ini

dinamakan Pay asyou earn.

- Economy, secara ekonomi biaya pemungutan dan

biaya pemenuhan kewajiban pajak bagi wajib pajak di harapkan seminimum

mungkin demikian pula beban yang di pikul wajib pajak.

Pajak Hotel dan Restoran

Dinas

Pendapatan Kabupaten Buleleng selalu memberikan penghargaan dan sanksi pada

wajib pajak hal tersebut sudah berupaya dengan cukup maksimal karena penghargan

yang pernah diberikan Dinas Pendapatan terhadap wajib pajak hotel dan restoran

yang taat membayar pajak antara lain: 1). memberikan ucapan terimakasih secara

lisan maupun tertulis, dan 2). memberikan apresiasi dalam bentuk piagam atau

tropi. Jika wajib pajak yang tidak taat membayar pajak Dinas Pendapatan akan

memberikan surat peringatan (SP) 1 sampai 3 jika wajib pajak tidak mengidahkan

atau menghiraukan kami akan menyegel dan melelang hotel dan restoran wajib

pajak tersebut sesuai dengan sistem dan prosedur yang sudah diatur oleh Perundang-undangan

yang berlaku.

Berdasarkan

Ketentuan Nomor 16 Tahun 2009 tentang perubahan ketiga atas Undang-Undang Nomor

6 Tahun 1983 tentang ketentuan umum dan tata cara perpajakan. Sanksi berupa

denda dikenakan kepada wajib pajak. Sedangkan Sanksi Denda menurut Harahap,

(2004:137) apabila surat pemberitahuan dianggap tidak disampaikan maka Direktur

Jenderal Pajak wajib memberitahu wajib pajak. Apabila surat pemberitahuan tidak

disampaikan dalam jangka waktu yang ditetapkan, maka wajib pajak akan dikenai

sanksi administrasi berupa denda. Sanksi administrasi berupa denda digunakan

untuk kepentingan tertib administrasi perpajakan dan meningkatkan kepatuhan

wajib pajak dalam memenuhi kewajiban menyampaikan surat pemberitahuan.

Adapun

pengenaan Sanksi Denda terhadap wajib pajak menurut Harahap, (2004) diantaranya

sebagai berikut :

1. Sanksi

yang berupa denda dapat dikenakan terhadap pelanggaran yang berkaitan dengan

kewajiban pelaporan, sanksi yang berupa bunga dapat dikenakan terhadap

pelanggaran yang berkaitan dengan kewajiban pembayaran pajak, sedangkan sanksi

kenaikan berupa kenaikan jumlah pajak yang harus dibayar, terhadap pelanggaran

berkaitan dengan kewajiban yang diatur dalam ketentuan material. Penerapan

sanksi perpajakan kepada wajib pajak dimaksudkan agar wajib pajak tidak

melalaikan kewajibannya untuk mentaati peraturan perundang-undangan perpajakan.

Terjadinya sanksi pajak kepada wajib pajak dikarenakan adanya wajib pajak yang

melakukan pelanggaran ketentuan perpajakan, khususnya wajib pajak masih belum sadar

atas kewajiban mereka dalam membayar pajak kepada negara atas pelaporan Surat

Pemberitahuan tidak tepat waktu atau melakukan pelanggaran atas kesengajaan

menghindar untuk tidak menyampaikan Surat Pemberitahuan (SPT) atau menyampaikan

Surat Pemberitahuan (SPT) dengan tidak benar, sengaja tidak memenuhi kewajiban

perpajakan yang berakibat merugikan Negara. Maka perlunya adanya pemahaman

Sanksi Denda kepada Wajib Pajak agar mereka lebih tertib dan taat dalam

membanyar pajak dan melaporkanya tepat waktu pada kantor pajak sehingga sanksi

denda ini tidak dikenakan kepada Wajib Pajak yang patuh terhadap ketentuan

perpajakan.

2. Wajib

Pajak akan mematuhi pembayaran pajak bila memandang sanksi denda akan lebih

banyak merugikannya. Semakin banyak sisa tunggakan pajak yang harus dibayar WP,

maka akan semakin berat bagi WP untuk melunasinya. Oleh sebab itu sikap atau

pandangan WP terhadap sanksi denda diduga akan berpengaruh terhadap tingkat

kepatuhan WP dalam membayar pajak.

Sebagai wujud transfaransi pendapatan daerah kegiatan pajak Online di kabupaten Buleleng ini merupakan pelaksanaan pembayaran

pajak menggunakan e-paymen dan e-monitor. Dari tahun 2012 sudah

mendiskusikan ini untuk penggunaan pembayaran pajak online untuk mewujudkan transfaransi,

pendapatan daerah kegiatan pajak Online di

Kabupaten Buleleng ini merupakan pelaksanaan pembayaran pajak menggunakan e-paymen dan e-monitor. Dinas Pendapatan Daerah (Dispenda) Kabupaten Buleleng,

Bali menargetkan sebanyak 16 hotel di daerah itu menerapkan sistem "online" pada 2016.

Sistem E-monitoring

berbasiskan online yang dilakukan sudah berupaya cukup maksimal karena

memberikan kemudahan terhadap wajib pajak dan juga memberikan memudahkan bagi

Dinas Pendapatan dalam memberikan pelayanan kepada wajib pajak. Pajak merupakan

penerimaan negara terbesar yang digunakan untuk pengeluaran pemerintah dan

pembangunan. Penerimaan pajak digunakan sebagai alat bagi pemerintah daerah

dalam mencapai tujuan untuk mendapatkan penerimaan baik yang bersifat langsung

maupun tidak langsung dari masyarakat guna membiayai pengeluaran rutin serta

pembangunan daerah. Proses pemungutan pajak ini dilakukan oleh instansi

pemerintah daerah yaitu Dinas Pendapatan Kabupaten Buleleng yang mempunyai

tugas dan kewajiban untuk memberikan pelayanan prima kepada Wajib Pajak hotel

dsn restoran dalam melaksanakan kewajiban perpajakannya dengan semaksimal

mungkin. Seiring dengan bertambahnya jumlah Wajib Pajak maka disyaratkan adanya

peningkatan kualitas pelayanan. Pada zaman modern Dinas Pendapatan Kabupaten Buleleng

telah melakukan perkembangan pelayanan perpajakan dengan melakukan modernisasi

perpajakan.

Dinas Pendapatan Kabupaten Buleleng melakukan

modernisasi sistem administrasi perpajakan guna meningkatkan penerimaan Negara

menurut Lingga, (2012) sistem perpajakan dikenal tiga sistem yaitu, 1). Official Assesment System merupakan

wewenang pemungutan pajak ada pada fiskus inisiatif untuk memenuhi kewajiban

perpajakan berada pada fiskus. 2). Witholding

System, yaitu pemungutan pajak yang memberikan wewenang kepada pihak ketiga

untuk melaksanakan kewajiban perpajakan sesuai dengan ketentuan perpajakan yang

berlaku. 3). Self Assesment System,

yaitu sistem yang memberikan wewenang untuk memenuhi hak dan kewajiban ada pada

wajib pajak sesuai dengan peraturan perpajakan yang berlaku Mujiyati dan M.

Abdul Aris, (dalam Purwati, 2012).

Sedangkan berdasarkan Undang-undang Nomor 16 tahun 2000 tentang Ketentuan Umum

dan Tata Cara Perpajakan (KUP), Indonesia menganut sistem pemungutan pajak self

assesment system, yaitu wajib pajak sendiri yang menghitung, menyetorkan dan

melaporkan pajaknya ke negara. Pada sistem ini wajib pajak yang aktif,

sedangkan aparat perpajakan sifatnya hanya mengawasi dan membina wajib pajak.

Melihat kondisi yang demikian maka Direktorat Jenderal Pajak berusaha untuk

menyederhanakan sistem dan prosedur perpajakan agar Wajib Pajak bisa lebih

mudah melakukan aktivitas perpajakan yaitu mendaftar, menghitung, meyetorkan,

dan melaporkan pajaknya dan juga diatur di dalam Peraturan Direktur Jenderal

Pajak Nomor: 6/PJ/2009, yang berisi Tentang Tata Cara Penyampaian Surat

Pemberitahuan dalam Bentuk Elektronik di jelaskan dalam Pasal 2 no 1 bahwa

“Wajib Pajak wajib menyampaikan SPT dalam bentuk elektronik (e-SPT)” Dengan

diterapkannya sistem online dalam perpajakan diharapkan dapat meningkatkan

kepatuhan Wajib Pajak untuk melakukan pelaporan dan pembayaran pajak.

PENUTUP

Berdasarkan analisa dan

pembahasan yang telah penulis lakukan, maka dapat disimpulkan bahwa:

- Upaya internal Dinas Pendapatan Daerah Kabupaten Buleleng

dalam meningkatkan pajak hotel

dan restoran seperti: intensifikasi, ekstensifikasi, memperluas

basis penerimaan, meningkatkan pengawasan, mengefisiensikan biaya

administrasi dan membuat perencanaan yang baik, semua upaya internal yang

selama ini sudah dilakukan oleh Dispenda sudah cukup maksimal dalam

meningkatkan penerimaan pajak hotel dan restoran karena target dan

realisasi pendapatan asli daerah (PAD) pajak hotel dan restoran mengalami

peningkatan dalam setiap tahunnya.

- Upaya eksternal Dinas Pendapatan Daerah Kabupaten Buleleng dalam meninggkatkan Pajak Hotel dan Restoran

dalam memberikan penghargaan dan sanksi sudah berupaya dengan

cukup maksimal karena jika wajib pajak hotel dan restoran yang taat

membayar pajak akan diberikan penghargaan antara lain: 1). memberikan

ucapan terimakasih secara lisan maupun tertulis, dan 2). memberikan

apresiasi dalam bentuk piagam atau tropi. Sedangkan sanksi yang akan

diterima jika wajib pajak tidak taat membayar pajak akan diberikan surat

peringatan (SP) 1 sampai 3 jika wajib pajak tidak mengidahkan atau

menghiraukan kami akan menyegel dan melalang hotel ataupun restoran wajib

pajak tersebut dan 3). E-monitoring menuju pajak online yang dilakukan Dispenda sudah berupaya cukup

maksimal.

Berdasarkan simpulan penelitian, maka

peneliti merekomendasikan berupa saran sebagai berikut:

1. Di harapkan kepada Dinas Pendapatan Daerah Kabupaten Buleleng dengan

terus melakukan sosialisasi kepada masyarakat khususnya para pemilik Hotel,

Pondok wisata, Villa dan

pengusaha yang bergerak di sektor pariwisata dan jasa boga (Restoran) agar

mereka lebih taat membayar pajak.

2. Peningkatan sumber daya manusia yang dimiliki oleh Dinas Pendapatan agar E-monitoring berbasis online bisa lebih baik.

DAFTAR PUSTAKA

Harahap,

Abdul Asri. 2004. Paradigma Baru Perpajakan Indonesia. Yogyakarta: BPFE

Mardiasmo. 2002. Perpajakan Edisi Revisi 2011. Yogyakarta: BPFE

Peraturan Direktur Jenderal Pajak no per-175/PJ./2006. http//www.birohukum.

pu.go.id/rumahnegeri/ peraturandirekturjenderalpajak.175-2006.pdf. diiakses

tanggal 10 januari 2016

Soemitro, Rahmat. 1994. Dasar-dasar

Hukum Pajak dan Pajak Pendapatan. PT Eresco, Jakarta.

Surat Edaran Dirjen Pajak - SE - 06/PJ.9/2000. http//www.birohukum.

pu.go.id/rumahnegeri/Seno06-2000.pdf. diiakses tanggal 10 januari 2016

Undang-Undang Nomor 23 Tahun 2014 yang di perbaharui dengan

Undang- Undang Nomor 9 Tahun 2015 tentang Pemerintahan Daerah.

http//www.birohukum. pu.go.id/rumahnegeri/uu09-2015.pdf. diiakses tanggal

15 januari 2016

Undang-Undang Nomor 28 Tahun

2009 tentang Pajak dan Retribusi daerah.

http//www. birohukum.pu.go.id/rumahnegeri/uu28-2009.pdf. diakses tanggal 10

januari 2016

Undang-undang Nomor 28 Tahun 2009 Tentang Pajak Restoran. http//www.birohukum .pu.go.id/rumahnegeri/uu28-2009.pdf.diakses

tanggal 10 januari 2016

Undang-Undang Nomor 33

Tahun 2004 Tentang Keuangan Daerah.

http//www.birohukum.pu.go.id /rumahnegeri/uu33-2004.pdf. diiakses tanggal 15

januari 2016

Widjaja, Amin Tunggal. 1995. Pelaksanaan Pajak Penghasilan Perseorangan,

PT Rineka Cipta. Jakarta.

Tidak ada komentar:

Posting Komentar